欢迎光临~河北金狮贵宾会贸易有限公司

语言选择:

∷

∷

∷

∷

∷

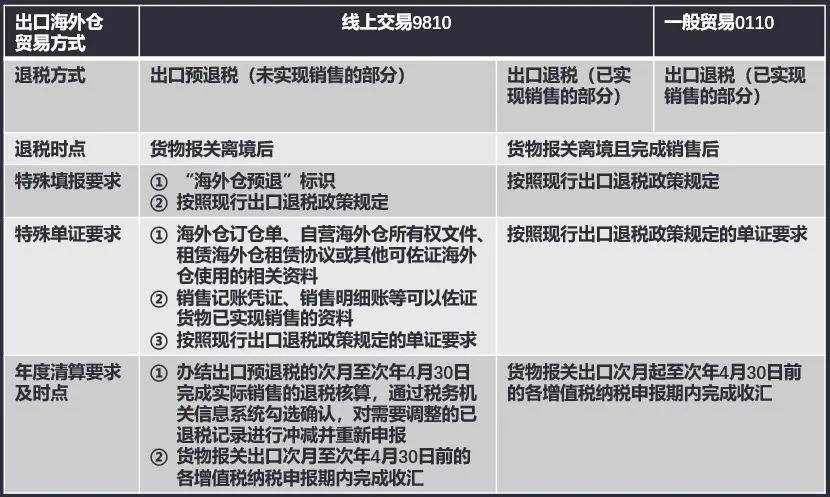

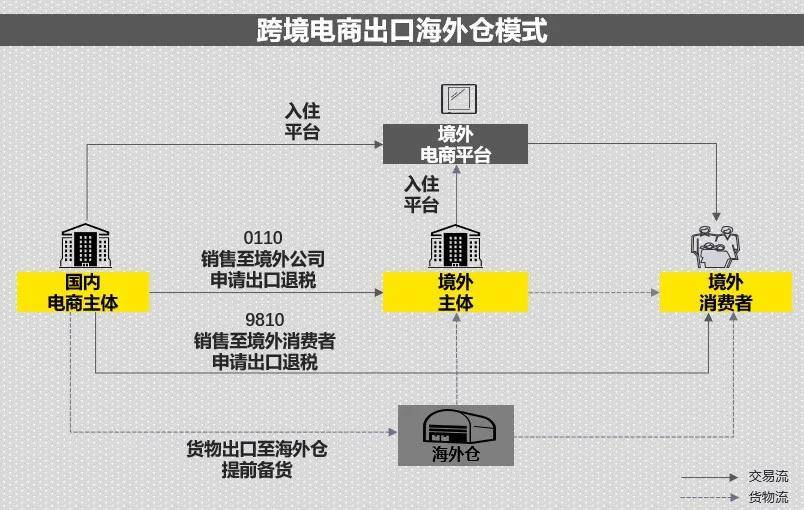

相较于一般商业模式,出口海外仓模式具有提前批量备货、当地快速配送、节约物流成本等劣势。从具体的贸易放置上,出口海外仓模式有两种商业体例。

2。第二种是以跨境电商体例(9810)先将货色出口备货至海外仓库,再通过境外电商平台发卖给境外消费者。该体例下货色报关出口时,尚未实现发卖,按照现行出口退税政策,出口企业只能比及完成海外订单发卖后才能申请出口退税,凡是需要几个月周期才能拿到退税。而本次全新推出的出口预退税轨制,答应跨境电商海外仓9810模式正在尚未实现发卖的环境下,离境后即可申请退税,后续再按照发卖环境进行核算。

跟着2025年4月出口退税年度清理截止日的到来,我们出口企业抓住这一契机,全面审视出口营业的内部流程。从发卖、物流、关务、资金、税务等各个环节环节,一一排查潜正在风险点,精准评估出口退税风险。从税务专业角度而言,出口企业应尽早建立涵盖全流程的风险防备系统,积极引入智能化手艺东西,从而正在合规的前提下,平安、高效地享受出口退税优惠政策所带来的收益。

3。2024年12月全国电子税务局已上线“出口纳税报关单用处确认”模块,要求相关企业每月勾选确认出口纳税报关单,间接影响申报金额及流程。国度税务总局通知布告2025年第2号《国度税务总局关于调整纳税申报相关事项的通知布告》已明白要求,“纳税人出口合用纳税政策的货色,正在打点纳税申报时,登录全国同一规范电子税务局,完成出口货色消息数据的用处确认。为便于出口应纳税货色纳税人精确、规范打点纳税申报,避免脱漏和错误填报,税务机关事先对可能合用纳税景象的消息数据进行了归集。纳税人登录全国同一规范电子税务局,对相关出口货色消息数据对应的政策合用、开具、出口营业类型等事项,进行用处确认”。

2。2024年11月发布政策下调或打消268个产物的出口退税率,对相关企业带来分歧程度的财税影响,营业模式亟需改变。

正在国度搀扶政策方面,国务院办公厅2022年发布的《关于鞭策外贸保稳提质的看法》明白要求“鞭策跨境电商出口海外仓监管模式,指点企业及时申报打点出口退税”。商务部、国度成长委、财务部、税务总局等九部分2024年6月结合印发《关于拓展跨境电商出口推进海外仓扶植的看法》,高度注沉成长跨境电商等外贸新业态,提出“统筹用好现有资金渠道,支撑跨境电商海外仓企业成长,编制出台跨境电商出口海外仓营业退税操做”等工做摆设。国度税务总局货色和劳务税司2024年9月发布《跨境电商出口海外仓出口退(免)税操做》,明白“出口海外仓模式属于跨境电商商业体例之一,即可申报打点出口退税,取其他出口企业并无区别”。海关总署2024年11月发布《关于进一步推进跨境电商出口成长的通知布告》,打消了跨境电商出口海外仓企业存案、简化跨境电商出口单证申报手续等,为跨境电商出口企业创制了便当高效的通关。

举例申明,某跨境电商出产企业于2025年12月1日以9810体例出口100个茶杯,12月31日全数申报出口预退税,税务机关于2026年1月2日为企业办结出口预退税。该外贸企业于2026年1月取得预退税1300元,后续应正在2026年2月至2027年4月间的任一纳税申报期打点核算,但最迟不得晚于2027年4月的纳税申报期截止日。企业核算时,若是现实发卖茶杯数量不脚100个,则需从头调整申报——全额冲减预退税、按照现实发卖环境从头申报出口退税。

虽然上述政策鼎力奉行跨境电商出口海外仓模式,但因为该模式存正在平台依赖度高、数据考核比对多、合规难度大等阻力,正在出口退税方面,全国大大都城市目前仍处于试点阶段,而大部门跨境电商仍然通过一般商业或小额包裹等体例实现出口退税,未落地海外仓体例的次要缘由是海外仓9810商业体例从贸易上实现提前备货,但不合适出口退税政策“已实现发卖”这个前提前提。2025年1月27日,国度税务总局发布了2025年3号通知布告《国度税务总局关于支撑跨境电商出口海外仓成长出口退(免)税相关事项的通知布告》(以下简称“3号通知布告” ),决定对跨境电商海外仓体例出口的货色实行“离境即退税、发卖再核销”的出口退税政策,简称“出口预退税”。这一政策初次打破了保守商业的“实现发卖才退税”法则,以新业态的体例鞭策中国出口退税轨制的成长,具有性意义。

2024年,中国出口规模初次冲破25万亿元人平易近币,同比增加7。1%,出口退税达到1。9万亿元人平易近币,增加12。6%;跨境电商进出口总额达2。6万亿元人平易近币,增速为10。8%。

1。第一种是以一般商业体例(0110)发卖至境外公司并将货色存入指定海外仓,因为曾经实现了发卖至境外公司,出口企业合用保守出口退税轨制。

正在国际市场的多沉挑和下,而出口退税政策的持续发力,为外贸增加供给了环节支持。

4。2024年12月底至2025年1月,各地税务局对企业开展自查,要求企业对出口报关单取企业所得税收入申报的差别进行补税。

“离境即退税、发卖再核算”的出口预退税体例,极大地缩短了退税周期,优化了现金流,税务局正在后续核算办理中供给了平台自动推送、企业勾选确认的便当化办法,核算周期也较为丰裕。3号通知布告,“核算期是指税务机关办结出口预退税的次月1日至次年4月30日。纳税人未正在核算期截止日前打点核算的,税务机关该当逃回已打点的出口预退税,待货色实现发卖后,纳税人再按照现行申报打点出口退税”。

多样化的出口退税体例需要婚配响应的企业形态和买卖场景,我们跨境电商企业按照本身的贸易结构、买卖模式、现金流需求、办理成本等环境,充实评估后选择一种或多种适配的出口模式,从而以高效合规的体例取得出口退税。正在现实操做中,跨境电商企业存正在新业态的合规痛点(好比上逛供应商办理、出口数据分歧性),正在实现出口退税的道上经常面对挑和,我们出口企业取专业税务机构合做,设想规划平安、合规、高效益的出口链及税务申报流程。

近年来,中国通过跨境电商出口的产物从晚期的3C数码和服拆等劳动稠密型商品,向新能源配件、智能家居、绿色环保、国潮美妆等高附加值产物转型。跨境电商企业类型也从中小卖家逐渐成长至大型制制企业、品牌曲销企业及新兴工业科技企业。中国跨境电商出口正正在从“拼价钱”时代升级至“拼手艺、拼品牌”阶段,新兴产物成为中国跨境电商的新增加点,鞭策电商行业的鸿沟不竭扩展,将来将有更多企业通过跨境电子商务平台进行线易。

本文是为供给一般消息的用处所撰写,并非旨正在成为可依赖的会计、税务、法令或其他专业看法。请向您的参谋获取具体看法。前往搜狐,查看更多。

综上所述,跨境电商海外仓模式下,出口企业完成货色报关出口后即能够申请退税,按照发卖实现的环境,别离合用保守出口退税或出口预退税体例。

1。2024年4月起,国度税务总局从海关总署取得2021年至2024年同步出口数据并开展“两高一资”等出口纳税货色税管专项工做,各地税务局对企业开展稽察或自查,要求企业持续对纳税出口报关单取申报的差别进行补税。

上述预退税轨制为出口企业带来了现金流盈利,同时也带来了一些额外的工做量,包罗预开、申报预退税、婚配现实发卖额取预开的差别、核算现实退税额取预退税额的差别,调整申报等。除此之外,跨境电商也能够选择一般商业海外仓模式、9610小包曲邮模式、1210国内保税仓、9710间接出口等“实现发卖才退税”退税体例,或者享受综试区无票免税等优惠政策。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup